自然对数及其指数函数

尽管底数10在它的全盛时期曾大展拳脚,但在现代微积分中却很少用到,因为10已经被另一个看似深奥但其实远比它自然的底数取代了。这个底数被称作e,尽管它是一个接近2.718的数(我稍后会解释它从何而来),但它的数值无关紧要。关于e的很重要的一点是,以它为底的指数函数的增长速率恰好等于这个函数本身。

我再说一遍。

ex的增长率就是ex本身。

当指数函数被表示成以e为底数的形式时,这个不可思议的性质就可以简化所有计算。其他底数则享受不到这种简单性,无论我们用的是导数、积分、微分方程还是其他微积分工具,以e为底数的指数函数总是最简洁、最优雅和最美丽的。

除了它在微积分中起到的简化作用之外,底数e还自然而然地出现在金融和银行业中。下面这个例子将揭示数字e来自哪里,以及它是如何定义的。

假设你把100美元存入一家银行,它承诺支付的100%的年利率令人难以置信却又无法拒绝。这意味着一年以后,你的100美元将变成200美元。现在重新开始考虑一种对你更加有利的方案:假设你可以说服这家银行每年分两次为你账户里的钱计息,随着你的存款增加,你就可以从利息中获得利息。按照这个方案,你可以多赚多少钱呢?由于你要求银行分两次计息,只有每6个月的利率减半为50%才算公平。因此,6个月后,你将拥有100×1.50=150美元。再过6个月,也就是年末,你的存款金额将再次增加50%,变成150×1.50=225美元。这比你按照原来的计息方案得到的200美元多,因为你从这一年的利息中又获得了利息。

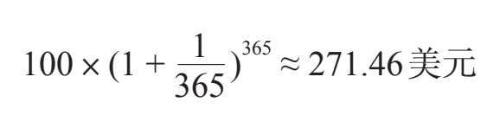

下一个问题是,如果你能让银行越发频繁地为你账户里的钱计息(相应地,每个复利期内的利率都会降低),会怎么样呢?你会获得惊人的财富吗?很遗憾,并不能。按季度计息的话,年末你将拥有100×(1.25)4≈244.14美元,这比225美元多不了多少。如果以更快的频率计息,比如一年365天每天计算一次,那么年末你只能得到:

其中,分母和指数中的365指一年中的复利期数,1/365中的分子1指100%的利率。

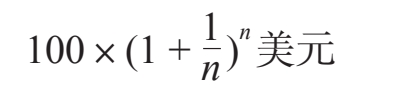

最后,假设我们要让计息频率增加至极限。如果银行每年为你的钱计息n次,其中n是一个大得吓人的数字,相应地,在每个亚纳秒的复利期内利率也会变得极低。那么,与365个日复利期的结果相比,年末你的账户里会有:

当n趋于无穷时,你的存款金额将趋于100与(1+1/n)n的乘积的极限,这个极限被定义为数字e。尽管我们并不清楚该极限值是多少,但事实证明它大约为2.718 28…。

在银行界,这种金融方案被称作连续复利。不过,我们的计算结果表明,它没那么令人兴奋。就上面的问题而言,年末你的账户余额是:

100×e≈271.83美元

尽管到目前为止这是最好的交易,但也只比每日计息多37美分。

我们刚刚花了很大的力气去定义e,结果证明它是一个复杂的极限。无穷是e的固有属性,就像数字π是圆的固有属性一样。你应该还记得,在确定π时需要计算一个圆内接正多边形的周长。当边数n趋于无穷而边长趋于0时,这个多边形就会趋近圆。数字e的定义方式在某种程度上与极限类似,只不过它是在连续复合增长这一不同的背景下产生的。

就像底数为10的指数函数写作10x一样,与e相关的指数函数写作xe。它乍看上去很怪异,但在结构层面上它和底数10是一样的,所有的原则和模式也都一样。比如,已知ex的值为90,想要求出x的话,我们可以像之前那样使用对数,只不过我们现在求解的是以e为底的对数,即自然对数,用lnx来表示。想要求出未知的x,使ex=90,我们可以打开科学计算器,先输入90,再按下lnx键,答案是:

ln 90≈4.449 8

想要检验它的话,就把这个数留在屏幕上,然后按下ex键,你应该会得到90这个答案。如前所述,对数和指数就像订书机和起钉器一样,可以撤销彼此的作用。

尽管这些内容听起来深奥难懂,而且常常难以察觉,但自然对数却非常实用。比如,它是投资者和银行家熟知的72法则的基础。想要估算在年回报率已知的情况下,你银行账户里的钱增加一倍所需的时间,就可以用72除以回报率。因此,如果年增长率为6%,那么你的钱将在12(72/6)年后增加一倍。这个经验法则遵从自然对数和指数增长的性质,如果利率足够低,就会行之有效。再比如,在古树或骨头的碳定年法和艺术鉴定争议的背后,自然对数也在发挥作用。在一个著名的案件中,几幅据称出自维米尔之手的画作最终被证明为赝品;[1]人们通过分析颜料中铅和镭的放射性同位素的衰变情况揭露了真相。这些例子表明,自然对数普遍存在于有指数增长和指数式衰减的领域。

[1] paintings allegedly by Vermeer: Braun, Differential Equations, section 1.3.